嘿,各位贷款的小伙伴们,你们有没有遇到过这种情况:贷款了等额本金,结果银行说不能提前还款?这可真是让人头大啊!今天,咱们就来聊聊这个话题,让大家了解一下等额本金不允许提前还款的原因,以及如何应对这种情况。

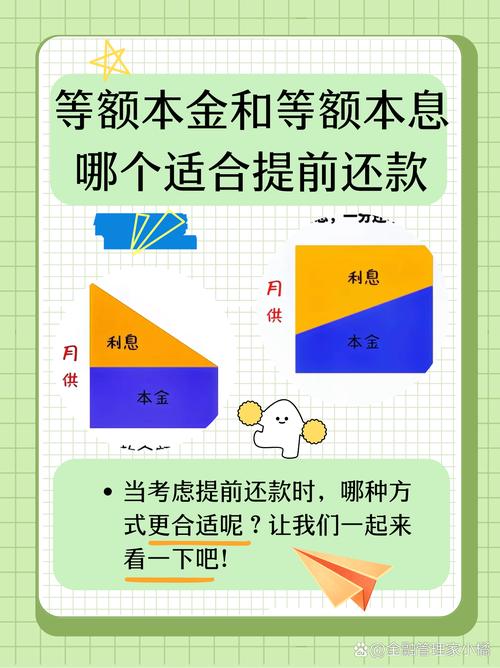

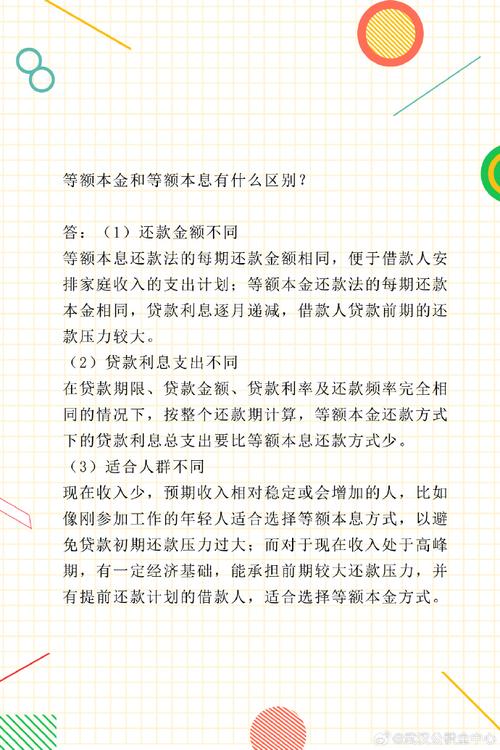

首先,咱们得弄明白什么是等额本金。简单来说,等额本金就是每个月还款金额固定,但是每个月的还款本金是递减的,利息则是递增的。也就是说,你每个月还的本金越来越多,利息越来越少。这种还款方式对于银行来说,风险相对较小,因为你的还款压力是逐渐减轻的。

那么,为什么银行不允许提前还款呢?原因有以下几点:

1. 利息收益减少。银行在放贷的时候,会根据贷款金额和利率计算出利息收益。如果你提前还款,银行就无法按照原计划收取全部利息,这无疑会减少银行的收益。

2. 风险控制。银行在放贷时会进行风险评估,如果发现借款人提前还款,可能会认为借款人经济状况良好,从而降低银行的风险控制能力。

3. 流动性需求。银行需要保持一定的流动性,以便应对客户的提款需求。如果你提前还款,银行可能会面临流动性压力。

了解了这些原因,咱们再来看看如何应对等额本金不允许提前还款的情况:

1. 了解银行政策。在签订贷款合同之前,一定要详细了解银行的政策,包括提前还款的条件、费用等。这样,在遇到不允许提前还款的情况时,你才能心中有数。

2. 与银行协商。如果你确实有提前还款的意愿,可以尝试与银行协商。比如,你可以提出减少每月还款金额,或者延长还款期限等条件,争取银行的理解和支持。

3. 转换还款方式。如果你觉得等额本金还款压力较大,可以与银行协商转换成等额本息还款方式。这样,每月还款金额固定,还款压力相对较小。

4. 考虑其他贷款产品。如果你对等额本金还款方式不满意,可以考虑其他贷款产品,比如等额本息、先息后本等。这样,你可以根据自己的需求选择最合适的还款方式。

最后,我想提醒大家,贷款时要谨慎选择还款方式。等额本金虽然风险较小,但还款压力较大。在签订贷款合同之前,一定要充分了解各种还款方式的特点,选择最适合自己的还款方式。

总之,等额本金不允许提前还款的情况确实让人头疼,但只要我们了解原因,采取相应的措施,就能应对这种情况。希望这篇文章能对大家有所帮助,祝大家贷款顺利,生活愉快!